酒展網(wǎng)

酒展網(wǎng)近年來,酒水行業(yè)進(jìn)入了結(jié)構(gòu)性調(diào)整期。但隨著線下消費(fèi)的恢復(fù),全民消費(fèi)水平提高和消費(fèi)結(jié)構(gòu)升級(jí),以及經(jīng)歷疫情后的健康生活理念,消費(fèi)者的消費(fèi)能力、消費(fèi)理念、消費(fèi)渠道等都有可能重構(gòu)。

送禮場(chǎng)景擊穿消費(fèi)者年齡圈層,解救困于城市的“白酒”創(chuàng)新,地域造就不同風(fēng)味白酒已成為消費(fèi)者普遍的認(rèn)知,白酒品質(zhì)與城市位置牢牢掛鉤,區(qū)域白酒的特點(diǎn)也已被熟知,但區(qū)域性白酒如何走向全國,亦或者如何踩著城市名片進(jìn)行白酒老賽道的創(chuàng)新成為時(shí)下的跨越點(diǎn)。不僅如此,“時(shí)下年輕人是否還會(huì)再喝白酒”,也成為當(dāng)下議論的焦點(diǎn),如何讓年輕人喜歡喝白酒,亦或者如何產(chǎn)品創(chuàng)新讓白酒風(fēng)味更迎合時(shí)代,成為白酒賽道創(chuàng)新的突破點(diǎn)。

Part 1:2023年中國白酒行業(yè)概況

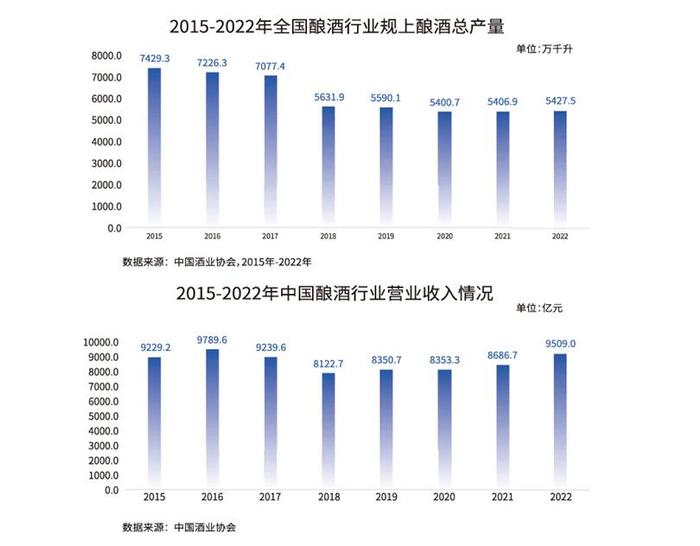

酒水行業(yè)整體產(chǎn)量有所回升,銷量穩(wěn)步提升

2015-2021年間我國釀酒行業(yè)規(guī)上釀酒總產(chǎn)量在總體上呈持續(xù)下降狀態(tài),直至2022年才略有回升。2022年全國釀酒行業(yè)規(guī)模以上企業(yè)完成釀酒總產(chǎn)5427.5萬千升,同比增長(zhǎng)0.8%。

自2018年以來,我國釀酒行業(yè)營(yíng)業(yè)收入開始呈逐年上升狀態(tài),且增長(zhǎng)幅度也在逐年增加。2022年釀酒行業(yè)累計(jì)完成產(chǎn)品銷售收入9509.0億元,與上年同期相比增長(zhǎng)9.1%;累計(jì)實(shí)現(xiàn)利潤(rùn)總額249 1.5億元,與上年同期相比增長(zhǎng)27.4%。

白酒在酒水市場(chǎng)中占據(jù)主導(dǎo)地位

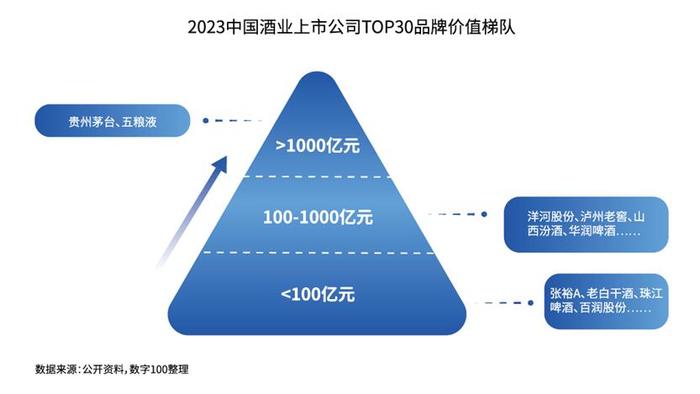

從酒業(yè)上市公司品牌價(jià)值上看,品牌價(jià)值TOP5均為白酒企業(yè),其中貴州茅臺(tái)遙遙領(lǐng)先,2023年品牌價(jià)值為5297.72億元;其次是五糧液,品牌價(jià)值為2357.27億元。

在酒業(yè)上市公司品牌價(jià)值TOP10中,除白酒企業(yè)外,僅有華潤(rùn)啤酒、青島啤酒和重慶啤酒上榜,分別位于第6位、第7位和第9位。

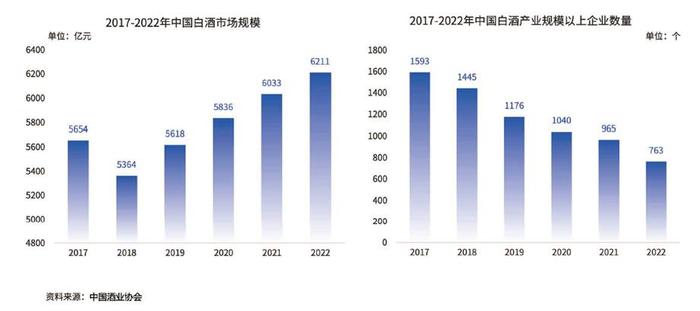

白酒行業(yè)市場(chǎng)集中度提高,市場(chǎng)規(guī)模穩(wěn)步擴(kuò)大,企業(yè)數(shù)量卻逐年減少

總體來看,我國白酒行業(yè)市場(chǎng)規(guī)模從2017年的5654億元增長(zhǎng)至2022年的6621億元。

我國白酒行業(yè)規(guī)模以上企業(yè)數(shù)量逐年減少,由2017年的1593家降至2022年的963家,行業(yè)集中趨勢(shì)明顯。

Part 2:2023年抖音白酒賽道特征

抖音白酒內(nèi)容熱度穩(wěn)定增長(zhǎng),激發(fā)消費(fèi)與新興賽道潛力

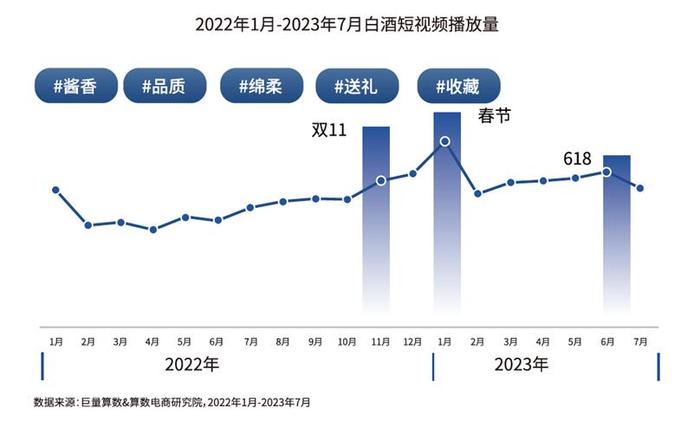

白酒相關(guān)得視頻內(nèi)容創(chuàng)作受節(jié)點(diǎn)營(yíng)銷影響較大,在春節(jié)、618、雙11有明顯提升,全年視頻播放播放持續(xù)增長(zhǎng)。從總體增速來看,抖音2023年1-7月白酒內(nèi)容短視頻播放量同比增長(zhǎng)率達(dá)25.6%,同時(shí),無論是短視頻發(fā)布量、播放量,還是互動(dòng)量均表現(xiàn)良好,抖音酒水內(nèi)容熱度在2022-2023年的全面增長(zhǎng)態(tài)勢(shì)十分明顯。

抖音白酒內(nèi)容熱度穩(wěn)定增長(zhǎng),激發(fā)消費(fèi)與新興賽道潛力

啤酒、白酒和洋酒占據(jù)抖音酒水內(nèi)容主要三條賽道,內(nèi)容規(guī)模和供給活躍度相對(duì)領(lǐng)先,也是酒水品牌聚集的主力板塊。從內(nèi)容供給增速看,供給多說明內(nèi)容創(chuàng)作上更加活躍,該賽道可以容納更多的新入局者。而內(nèi)容需求增高意味著賽道有更多品類創(chuàng)新、品牌創(chuàng)新和營(yíng)銷創(chuàng)新的空間,也更容易有新的趨勢(shì)賽道方向誕生。

抖音酒水相關(guān)熱門話題中白酒播放量位列首位

從抖音酒水相關(guān)話題的角度看,酒水的消費(fèi)有較強(qiáng)的情緒和文化消費(fèi)屬性。抖音酒水相關(guān)的熱門話題包括酒水品類、食飲搭配等。從”酒水品類“方面看,“白酒”、“啤酒”、“紅酒”是用戶關(guān)注重點(diǎn),它們也是頻繁與情緒和文化消費(fèi)場(chǎng)景相關(guān)聯(lián)的酒類;從”食飲搭配“方面看,啤酒和龍蝦、燒烤經(jīng)常成組出現(xiàn),這說明啤酒與大排檔文化的關(guān)系十分緊密。

送禮場(chǎng)景擊穿消費(fèi)者年齡圈層,解救困于城市的“白酒”創(chuàng)新

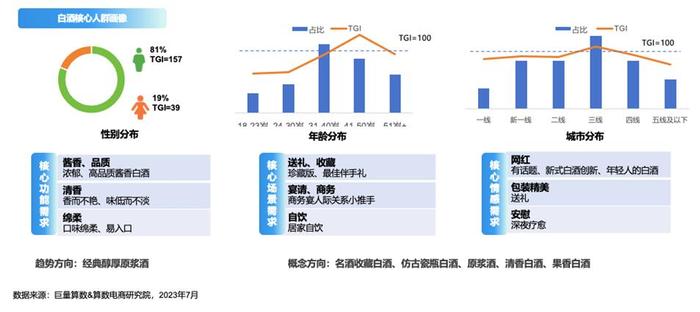

從白酒興趣用戶畫像看,男性興趣遠(yuǎn)高于女性,31-40歲人群占比最高,城市分布集中在一線城市和二線城市。白酒賽道的趨勢(shì)體現(xiàn)在基于場(chǎng)景下的產(chǎn)品創(chuàng)新:濃香醬香型的白酒仍需更高端的產(chǎn)地標(biāo)識(shí),社會(huì)認(rèn)知;清香型口味創(chuàng)新、故事創(chuàng)新將年輕人引入白酒的賽道。

Part 3:抖音白酒用戶特征及消費(fèi)偏好

抖音白酒消費(fèi)者在短視頻平臺(tái)購買白酒的主要原因:價(jià)格優(yōu)勢(shì)/價(jià)格透明、平臺(tái)信賴度高、可供選擇的產(chǎn)品種類/品牌多、促銷活動(dòng)力度大/形式多樣。

抖音白酒消費(fèi)者感興趣的白酒信息:造酒工藝/造酒過程知識(shí)、白酒品鑒知識(shí)/收藏知識(shí)占比較高。

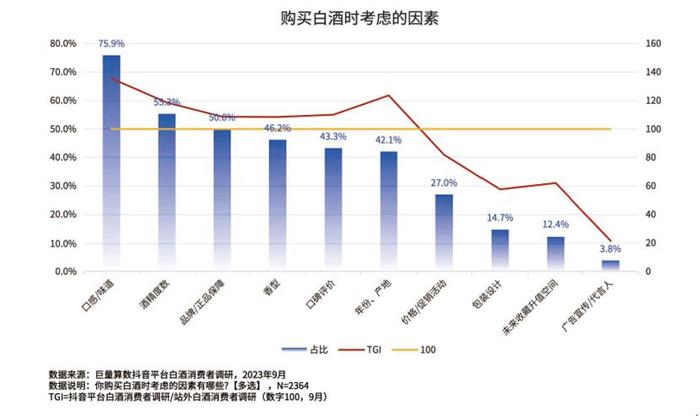

抖音白酒消費(fèi)者主要購買考慮因素:口感/味道、酒精度數(shù)、品牌/正品保障、香型、口碑評(píng)價(jià)、年份/產(chǎn)地等。

Part 4:2023年白酒品牌營(yíng)銷特征

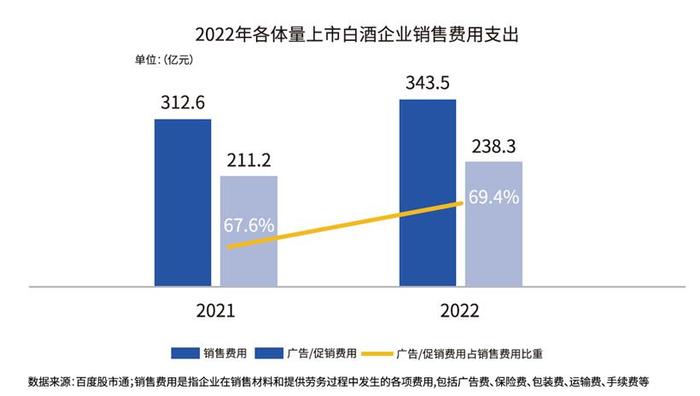

2022年各大上市酒企廣告/促銷費(fèi)用與其在銷售費(fèi)用中的占比均有所上升

據(jù)統(tǒng)計(jì),貴州茅臺(tái)、五糧液、瀘州老窖、山西汾酒、洋河股份、古井貢酒、今世緣、迎駕貢酒、舍得酒業(yè)、水井坊、酒鬼酒、老白干酒、順鑫農(nóng)業(yè)、金徽酒、伊力特、天佑德等16家上市白酒行業(yè)公司2022年銷售費(fèi)用達(dá)343.5億元,同比增長(zhǎng)9.89%;其中廣告/促銷費(fèi)用為238.3億元,同比增長(zhǎng)12.86%;廣告/促銷費(fèi)用占銷售費(fèi)用占比69.4%,同比增長(zhǎng)1.8%。

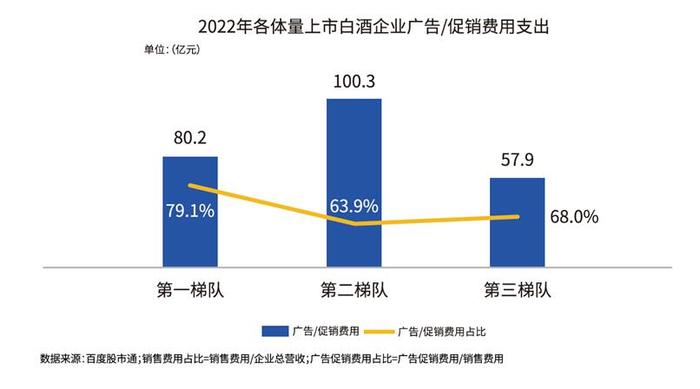

投放支出:第一梯隊(duì)品牌營(yíng)銷體系完善,第二梯隊(duì)營(yíng)銷支出最高,第三梯隊(duì)被拉開差距

從銷售費(fèi)用維度看,三梯隊(duì)中第一梯隊(duì)的費(fèi)用占比最低,第二梯度費(fèi)用最高,第三梯隊(duì)的費(fèi)用最低而費(fèi)率最高;在品牌營(yíng)銷層面反映的是:第一梯隊(duì)積累的品牌資產(chǎn)深厚,品牌效應(yīng)顯著,因此帶來較低的銷售費(fèi)用占比;第二梯隊(duì)營(yíng)收可觀而品牌號(hào)召力弱于第一梯隊(duì)的品牌,故銷售費(fèi)用較高;第三梯隊(duì)的營(yíng)收和品牌效應(yīng)均落后于前兩梯隊(duì),因此銷售費(fèi)用最低而占比最高。

從廣告/促銷費(fèi)用維度看,三梯隊(duì)中第一梯隊(duì)的費(fèi)率最高,第二梯隊(duì)的費(fèi)用最高而費(fèi)率最低,第三梯隊(duì)費(fèi)用最低;在品牌營(yíng)銷層面的體現(xiàn):第一梯隊(duì)更重視品牌營(yíng)銷,第二梯隊(duì)預(yù)算相對(duì)充足但在廣告費(fèi)用外支出較高,第三梯隊(duì)預(yù)算較少。

綜上所述:第一梯隊(duì)完善的營(yíng)銷體系有效減低銷售費(fèi)用占比與廣告費(fèi)用外支出,第二梯隊(duì)營(yíng)銷預(yù)算充足而費(fèi)用把控有待優(yōu)化,第三梯隊(duì)營(yíng)銷效果與前兩梯隊(duì)差距較大。

白酒營(yíng)銷傳播趨勢(shì)——互聯(lián)網(wǎng)端

近年來白酒行業(yè)也開始重視線上傳播,除了常規(guī)的信息流、橫幅硬廣外,社交平臺(tái)的KOL投放、H5互動(dòng)營(yíng)銷、短視頻平臺(tái)挑戰(zhàn)賽也是當(dāng)前酒企主要的網(wǎng)絡(luò)傳播方式。

歡迎酒業(yè)伙伴投稿、合作,聯(lián)系掃下方二維碼

掃碼酒展網(wǎng)小程序,了解更多酒業(yè)展會(huì)